Bidiknews.co.id-Punya rumah sendiri setelah menikah sering terasa seperti mimpi yang jauh. Harga properti terus naik, sementara penghasilan belum tentu ikut melesat. Di tengah kondisi itu, program subsidi dari pemerintah jadi angin segar bagi pasangan muda dan pekerja dengan penghasilan terbatas.

Salah satu solusi yang paling banyak dipilih adalah KPR subsidi melalui skema FLPP. Banyak yang mencari informasi tentang Syarat Mengajukan KPR FLPP Subsidi 2026 karena ingin memastikan apakah mereka memenuhi kriteria dan bagaimana cara lolos pengajuan.

Kalau kamu sedang mempertimbangkan rumah subsidi tahun ini, panduan lengkap ini akan membantu memahami aturan, simulasi cicilan, hingga kendala yang sering muncul.

Apa Itu KPR FLPP Subsidi dan Siapa yang Mengelolanya

Program KPR FLPP merupakan bagian dari kebijakan pembiayaan perumahan pemerintah untuk masyarakat berpenghasilan rendah. FLPP adalah singkatan dari Fasilitas Likuiditas Pembiayaan Perumahan yang dikelola oleh Kementerian Pekerjaan Umum dan Perumahan Rakyat melalui skema subsidi bunga.

Melalui program ini, pemerintah menyalurkan dana murah ke bank pelaksana agar masyarakat bisa mendapatkan suku bunga tetap yang rendah sepanjang tenor. Artinya, cicilan tidak berubah walaupun kondisi ekonomi sedang naik turun.

Skema ini berbeda dari KPR komersial biasa. Pada KPR subsidi, bunga ditetapkan tetap dalam jangka panjang dan uang muka jauh lebih ringan. Inilah yang membuat KPR FLPP menjadi pilihan realistis bagi pasangan baru menikah atau pekerja dengan gaji terbatas.

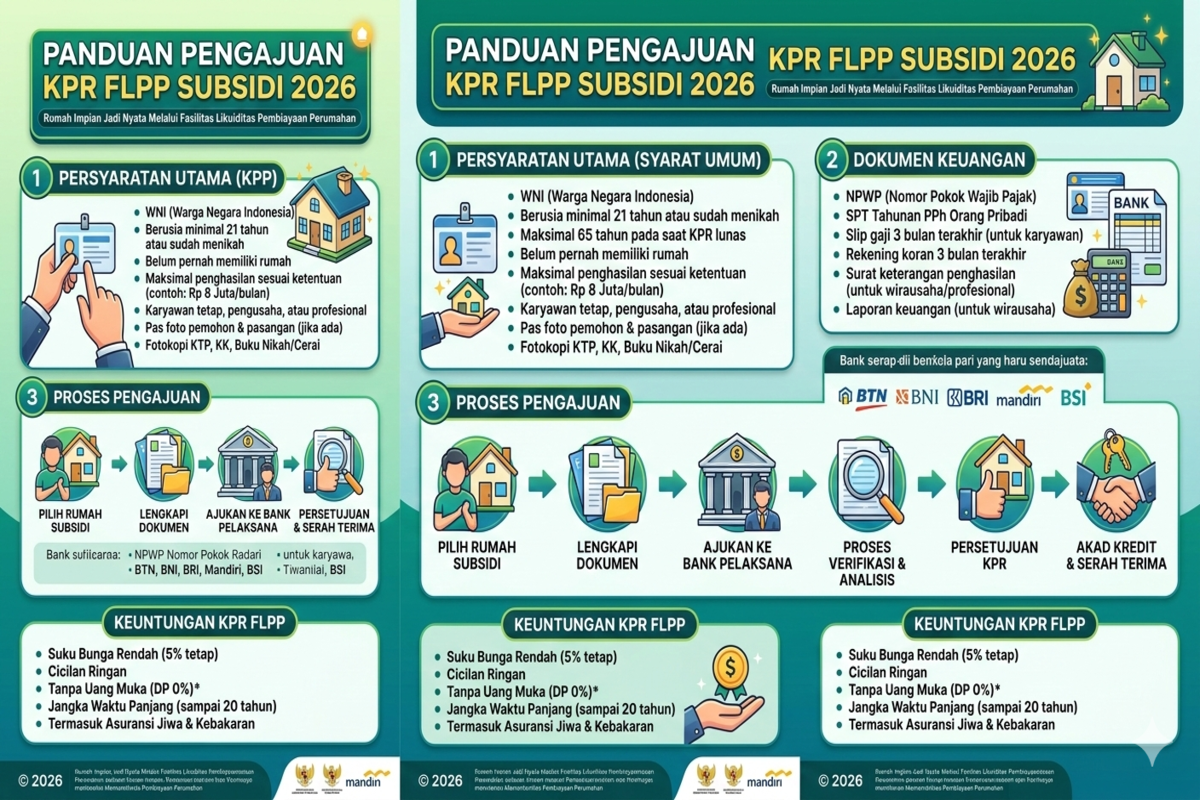

Syarat Mengajukan KPR FLPP Subsidi 2026 yang Wajib Dipenuhi

Sebelum datang ke bank atau memilih rumah, kamu perlu memahami persyaratan dasarnya. Pemerintah menetapkan sejumlah kriteria agar bantuan tepat sasaran.

Berikut syarat utama yang berlaku pada 2026:

1. Termasuk Masyarakat Berpenghasilan Rendah

Batas penghasilan menjadi syarat paling krusial. Umumnya, penghasilan maksimal yang diperbolehkan berkisar Rp4 juta hingga Rp8 juta per bulan tergantung zona wilayah dan status lajang atau menikah.

Penghasilan yang dihitung bisa berasal dari gaji pokok, tunjangan tetap, maupun usaha yang dibuktikan secara resmi. Bank akan meminta slip gaji atau laporan usaha sebagai bukti.

2. Belum Pernah Memiliki Rumah

Program ini diperuntukkan bagi yang benar-benar belum memiliki rumah. Kamu dan pasangan tidak boleh tercatat pernah memiliki properti atas nama sendiri.

Biasanya dibutuhkan surat keterangan dari kelurahan atau desa yang menyatakan belum memiliki rumah.

3. Warga Negara Indonesia dan Berusia Produktif

Pemohon harus WNI dengan usia minimal 21 tahun atau sudah menikah. Batas usia maksimal saat kredit lunas biasanya 65 tahun.

Artinya, jika kamu mengambil tenor 20 tahun, usia saat mengajukan sebaiknya tidak lebih dari 45 tahun agar tetap memenuhi syarat hingga akhir masa kredit.

4. Memiliki NPWP dan Terdaftar Pajak

Nomor Pokok Wajib Pajak menjadi dokumen penting. Selain NPWP aktif, biasanya juga diminta bukti pelaporan SPT tahunan.

Hal ini menunjukkan bahwa kamu memiliki kepatuhan administrasi dan sumber penghasilan yang jelas.

5. Memiliki KTP dan KK yang Valid

Dokumen identitas wajib dilampirkan. KTP dan KK harus sesuai dengan data pengajuan serta tidak dalam kondisi kadaluarsa. Data ini juga akan disesuaikan dengan sistem kependudukan nasional.

6. Mengajukan Melalui Bank Penyalur Resmi

Pengajuan KPR FLPP tidak bisa dilakukan sembarangan. Kamu harus melalui bank yang bekerja sama dengan pemerintah seperti Bank BTN, Bank BRI, Bank BNI, atau Bank Mandiri. Setiap bank memiliki prosedur teknis berbeda, tetapi secara umum syarat dasarnya tetap sama.

Dokumen yang Harus Disiapkan Saat Mengajukan

Banyak pengajuan tertunda bukan karena tidak memenuhi syarat, tetapi karena dokumen kurang lengkap. Supaya proses lebih lancar, siapkan dokumen berikut:

- Fotokopi KTP suami istri

- Fotokopi Kartu Keluarga

- Fotokopi buku nikah atau akta nikah

- NPWP dan SPT tahunan

- Slip gaji 3 bulan terakhir atau surat keterangan penghasilan

- Rekening koran 3 bulan terakhir

- Surat keterangan belum memiliki rumah

- Pas foto terbaru

Dengan dokumen lengkap sejak awal, peluang lolos verifikasi akan jauh lebih besar.

Cara Daftar KPR FLPP Subsidi 2026 Langkah demi Langkah

Setelah memahami syaratnya, kamu mungkin bertanya bagaimana alur pengajuannya. Prosesnya sebenarnya cukup sistematis.

- Pertama, tentukan rumah subsidi yang ingin dibeli. Pastikan rumah tersebut sudah terdaftar dalam program subsidi pemerintah.

- Kedua, datang ke bank penyalur pilihan untuk mengisi formulir pengajuan. Pihak bank akan melakukan pengecekan awal terhadap kelengkapan dokumen dan riwayat kredit.

- Ketiga, bank akan melakukan analisis kelayakan kredit atau BI checking melalui Sistem Layanan Informasi Keuangan.

- Keempat, jika lolos, proses akad kredit akan dijadwalkan. Setelah akad, kamu resmi menjadi pemilik rumah dengan cicilan tetap setiap bulan.

Simulasi Cicilan KPR FLPP Subsidi 2026

Agar lebih mudah membayangkan, berikut contoh simulasi sederhana pembiayaan rumah subsidi.

Harga rumah Rp150 juta

Uang muka 5 persen Rp7,5 juta

Plafon kredit Rp142,5 juta

Tenor 20 tahun

Bunga tetap sekitar 5 persen efektif atau sesuai ketentuan terbaru

Dengan skema tersebut, cicilan per bulan berkisar di angka Rp800 ribuan hingga Rp1 jutaan tergantung kebijakan bunga tahun berjalan.

Kelebihan utama dari cicilan KPR subsidi adalah bunga tetap. Jadi kamu tidak perlu khawatir cicilan tiba-tiba melonjak di tengah jalan.

Perbedaan KPR FLPP dan KPR Komersial Biasa

Banyak yang masih bingung membedakan keduanya. Padahal perbedaannya cukup signifikan. KPR FLPP memiliki bunga tetap dan subsidi pemerintah. Uang muka lebih rendah, bahkan bisa mulai dari 1 persen hingga 5 persen.

KPR komersial biasanya memiliki bunga floating setelah beberapa tahun pertama. Artinya cicilan bisa naik mengikuti kondisi pasar.

Dari sisi harga rumah, KPR subsidi juga memiliki batasan harga maksimal sesuai wilayah. Sementara KPR komersial tidak memiliki batasan tersebut.

Kendala Umum Saat Mengajukan dan Cara Mengatasinya

Tidak semua pengajuan berjalan mulus. Beberapa kendala berikut sering terjadi.

1. Gagal Verifikasi Data

Kesalahan kecil seperti perbedaan nama atau alamat bisa menghambat proses. Solusinya, pastikan semua dokumen konsisten dan sesuai KTP.

2. Riwayat Kredit Buruk

Jika pernah menunggak cicilan atau kartu kredit, peluang ditolak lebih besar. Sebaiknya lunasi seluruh tunggakan terlebih dahulu sebelum mengajukan.

3. Dana Uang Muka Belum Siap

Walau hanya 5 persen, uang muka tetap harus tersedia. Kamu bisa menabung khusus atau memanfaatkan bantuan keluarga tanpa melibatkan pinjaman ilegal.

4. Rumah Tidak Sesuai Ketentuan

Rumah subsidi harus memenuhi standar luas bangunan dan harga maksimal sesuai aturan pemerintah. Pastikan pengembang bekerja sama resmi dengan bank penyalur.

Hal yang Perlu Dipertimbangkan Sebelum Mengambil KPR Subsidi

Memiliki rumah adalah keputusan jangka panjang. Jangan hanya melihat cicilan murah, tetapi pertimbangkan juga lokasi, akses transportasi, fasilitas umum, serta potensi perkembangan wilayah. Periksa juga reputasi pengembang agar tidak mengalami masalah seperti keterlambatan serah terima.

Selain itu, pastikan cicilan tidak lebih dari 30 hingga 35 persen dari total penghasilan bulanan agar kondisi keuangan tetap sehat.

Apakah Pasangan Baru Menikah Lebih Mudah Lolos

Status menikah sering dianggap lebih stabil secara finansial karena ada penghasilan gabungan. Namun tetap saja bank akan melihat rasio utang dan kestabilan pekerjaan.

Jika kamu dan pasangan sama-sama bekerja dengan status karyawan tetap, peluang lolos tentu lebih besar dibandingkan pekerjaan kontrak jangka pendek.

Yang terpenting adalah menunjukkan bahwa penghasilan rutin dan mampu membayar cicilan tepat waktu.

Prospek Program Rumah Subsidi 2026

Pemerintah terus mendorong penyediaan hunian layak bagi masyarakat berpenghasilan rendah. Kuota FLPP biasanya ditetapkan setiap tahun dan bisa berubah tergantung anggaran negara.

Karena kuota terbatas, pengajuan lebih awal sering menjadi strategi terbaik agar tidak kehabisan alokasi. Bagi kamu yang sudah memenuhi syarat, menunda terlalu lama bisa membuat kesempatan terlewat.

Kesimpulan

Syarat Mengajukan KPR FLPP Subsidi 2026 pada dasarnya ditujukan bagi masyarakat berpenghasilan rendah yang belum memiliki rumah dan memenuhi ketentuan administrasi. Dengan bunga tetap, uang muka ringan, dan cicilan terjangkau, program ini menjadi solusi realistis untuk memiliki hunian pertama.

Kunci utama agar pengajuan disetujui adalah memastikan penghasilan sesuai batas, dokumen lengkap, dan riwayat kredit bersih. Jangan lupa memilih rumah yang memenuhi kriteria subsidi dan bank penyalur resmi.

Jika kamu sudah memenuhi semua persyaratan, sekarang waktu yang tepat untuk mulai mempersiapkan pengajuan. Rumah pertama bukan lagi sekadar impian, tetapi bisa menjadi langkah nyata menuju kehidupan yang lebih stabil dan nyaman.