Bidiknews.co.id-Saat menerima gaji atau melakukan transaksi bisnis, sering muncul istilah pajak seperti PPh 21, PPh 22, atau PPh 23. Banyak orang sebenarnya sudah sering mendengar istilah tersebut, tetapi tidak sedikit yang masih bingung mengenai perbedaan di antara ketiganya.

Hal ini cukup wajar karena setiap jenis pajak penghasilan memiliki aturan yang berbeda, mulai dari objek pajak, siapa yang memotong pajak, hingga cara perhitungannya. Padahal memahami perbedaan PPh 21 PPh 22 dan PPh 23 sangat penting, terutama bagi karyawan, freelancer, maupun pelaku usaha.

Jika kamu bekerja di perusahaan, kemungkinan besar pernah melihat potongan PPh 21 pada slip gaji. Sementara bagi pengusaha atau perusahaan, pajak seperti PPh 22 dan PPh 23 sering muncul dalam transaksi bisnis, terutama ketika membeli barang atau menggunakan jasa.

Dengan memahami perbedaan ketiga jenis pajak ini, kamu bisa menghindari kesalahan dalam perhitungan pajak serta memahami kewajiban perpajakan dengan lebih baik.

Mengenal Jenis Pajak Penghasilan di Indonesia

Sistem perpajakan di Indonesia mengenal berbagai jenis pajak penghasilan atau PPh. Setiap jenis pajak memiliki tujuan dan mekanisme pemungutan yang berbeda.

Secara umum, Pajak Penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima oleh seseorang atau badan usaha dalam periode tertentu. Aturan mengenai pajak ini diatur dalam Undang-Undang Pajak Penghasilan.

Dalam praktiknya, pemerintah membagi pajak penghasilan ke dalam beberapa kategori untuk memudahkan pengelolaan dan pengawasan.

Tiga jenis pajak yang paling sering ditemui dalam aktivitas ekonomi sehari-hari adalah:

- PPh 21

- PPh 22

- PPh 23

Ketiganya memiliki objek pajak yang berbeda. Karena itu penting untuk memahami fungsi masing-masing agar tidak terjadi kesalahan dalam pelaporan pajak.

Mengenal Lebih Dekat PPh 21 yang Berkaitan dengan Penghasilan Individu

Jika kamu bekerja sebagai karyawan, kemungkinan besar sudah tidak asing dengan PPh 21. Pajak ini berkaitan langsung dengan penghasilan yang diterima oleh individu.

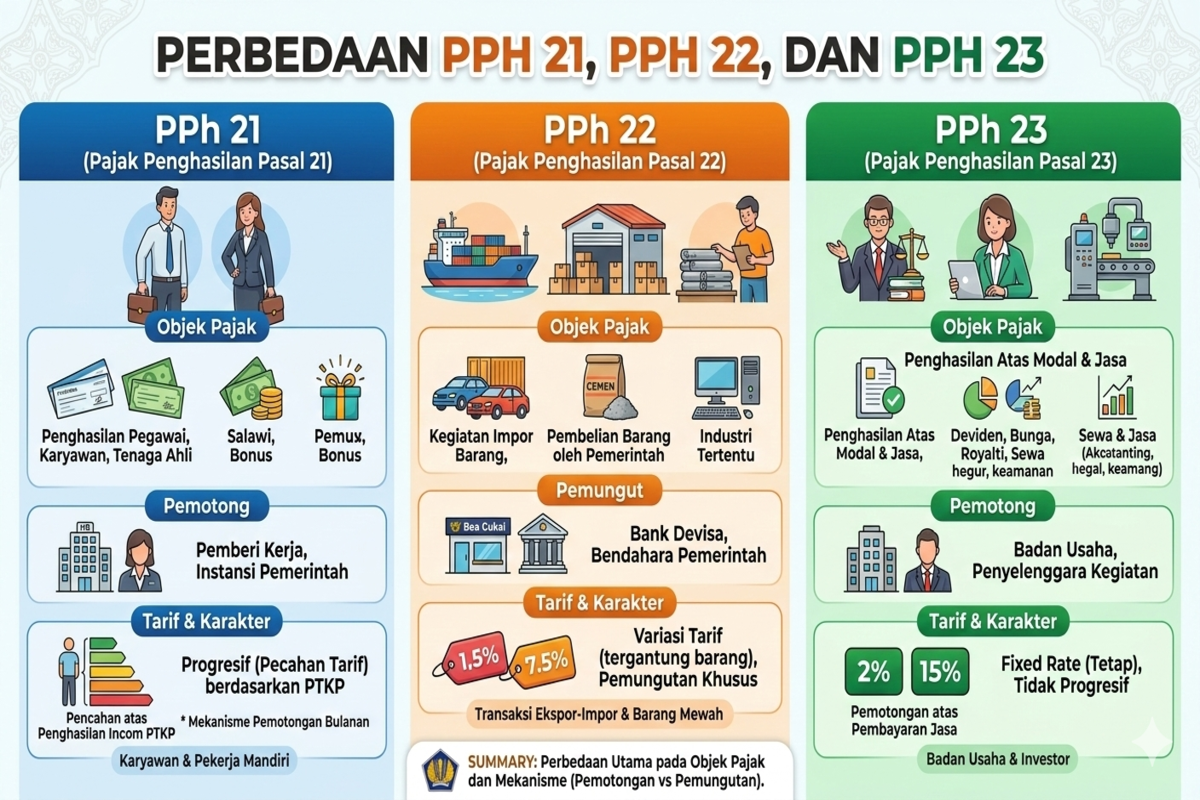

PPh 21 adalah pajak atas penghasilan yang diterima oleh Wajib Pajak orang pribadi dalam negeri yang berkaitan dengan pekerjaan, jasa, atau kegiatan tertentu.

Penghasilan yang termasuk objek PPh 21 cukup beragam, terutama yang berkaitan dengan aktivitas kerja atau jasa pribadi.

Beberapa contoh penghasilan yang dikenai PPh 21 antara lain:

- Gaji karyawan

- Upah pekerja

- Tunjangan jabatan

- Bonus atau insentif

- Honorarium

- Imbalan jasa tenaga ahli

Dalam sistem ini, pajak tidak dibayarkan langsung oleh karyawan. Biasanya perusahaan atau pemberi kerja yang bertugas memotong pajak dari penghasilan karyawan setiap bulan.

Besarnya pajak yang dipotong bergantung pada beberapa faktor seperti penghasilan tahunan dan status tanggungan keluarga yang memengaruhi Penghasilan Tidak Kena Pajak atau PTKP.

Tarif PPh 21 bersifat progresif, artinya semakin besar penghasilan seseorang maka tarif pajaknya juga akan meningkat.

PPh 22 yang Berkaitan dengan Transaksi Pembelian Barang

Berbeda dengan PPh 21 yang berkaitan dengan penghasilan individu, PPh 22 lebih sering muncul dalam transaksi perdagangan atau pembelian barang.

PPh 22 adalah pajak yang dikenakan atas kegiatan impor atau pembelian barang tertentu yang dilakukan oleh badan usaha atau instansi pemerintah.

Dalam praktiknya, pajak ini tidak dipungut oleh semua pihak. Hanya pihak tertentu yang ditunjuk sebagai pemungut pajak oleh pemerintah.

Beberapa pihak yang biasanya menjadi pemungut PPh 22 antara lain:

- Bendahara pemerintah

- Badan Usaha Milik Negara

- Badan Usaha Milik Daerah

- Importir barang

- Perusahaan industri tertentu

Ketika perusahaan membeli barang dari pemasok, pemungut pajak akan memotong sebagian nilai transaksi sebagai PPh 22.

Tarif pajak ini bervariasi tergantung jenis transaksi dan pihak yang terlibat. Namun secara umum tarif yang sering digunakan sekitar 1,5 persen dari nilai pembelian. Pajak tersebut kemudian disetor oleh pihak pemungut ke kas negara.

PPh 23 yang Berkaitan dengan Jasa dan Penggunaan Aset

Selain gaji dan transaksi barang, pajak penghasilan juga dikenakan pada pembayaran jasa atau penggunaan aset. Di sinilah peran PPh 23.

PPh 23 adalah pajak yang dikenakan atas penghasilan yang berasal dari penggunaan harta atau jasa yang diterima oleh wajib pajak dalam negeri.

Jenis penghasilan yang dikenai PPh 23 biasanya berasal dari transaksi antar perusahaan atau kerja sama bisnis.

Beberapa contoh penghasilan yang termasuk objek PPh 23 meliputi:

- Dividen

- Bunga

- Royalti

- Sewa aset

- Imbalan jasa konsultan

- Jasa teknik

- Jasa manajemen

Berbeda dengan PPh 21, pajak ini dipotong oleh pihak yang melakukan pembayaran.

Misalnya sebuah perusahaan menggunakan jasa konsultan. Perusahaan tersebut akan memotong PPh 23 dari nilai pembayaran jasa sebelum memberikan uang kepada konsultan.

Tarif umum PPh 23 adalah:

- 15 persen untuk dividen, bunga, dan royalti

- 2 persen untuk sebagian besar jasa

Tarif ini dapat berubah sesuai peraturan perpajakan terbaru.

Perbedaan PPh 21 PPh 22 dan PPh 23 Secara Umum

Agar lebih mudah memahami ketiganya, kamu bisa melihat perbedaan dasar dari masing-masing jenis pajak tersebut.

Perbedaan ini biasanya terlihat dari objek pajak, pihak yang memotong pajak, serta jenis transaksi yang dikenakan pajak.

| Aspek | PPh 21 | PPh 22 | PPh 23 |

|---|---|---|---|

| Objek Pajak | Penghasilan individu | Transaksi pembelian barang | Jasa dan penggunaan aset |

| Pihak Pemotong | Perusahaan atau pemberi kerja | Instansi tertentu | Pihak yang membayar jasa |

| Contoh Transaksi | Gaji karyawan | Pembelian barang | Pembayaran jasa konsultan |

| Tarif Pajak | Progresif | Bervariasi | 2% hingga 15% |

Perbedaan inilah yang membuat setiap jenis pajak memiliki mekanisme pelaporan yang berbeda.

Contoh Perhitungan Sederhana PPh 21

Agar lebih mudah dipahami, berikut gambaran sederhana bagaimana perhitungan PPh 21 dilakukan pada karyawan. Misalnya seorang karyawan memiliki gaji sebesar Rp5.000.000 per bulan.

Total penghasilan dalam satu tahun adalah:

Rp5.000.000 × 12 = Rp60.000.000

Jika karyawan tersebut memiliki status menikah dan dua tanggungan, maka PTKP yang berlaku sekitar Rp67.500.000 per tahun.

Karena penghasilan tahunan masih berada di bawah batas PTKP, maka penghasilan kena pajak menjadi nol.

Dalam kondisi tersebut, PPh 21 yang harus dibayarkan juga menjadi nol. Namun jika penghasilan melebihi PTKP, maka tarif pajak progresif akan mulai diterapkan.

Contoh Perhitungan PPh 22 dalam Transaksi Perdagangan

Sekarang kita lihat contoh sederhana pada PPh 22. Misalnya sebuah perusahaan membeli bahan baku dari supplier dengan nilai transaksi Rp10.000.000.

Jika tarif PPh 22 yang berlaku adalah 1,5 persen, maka perhitungan pajaknya adalah: 1,5% × Rp10.000.000 = Rp150.000

Artinya perusahaan harus membayar Rp10.150.000 kepada supplier. Sebesar Rp150.000 akan dipungut sebagai PPh 22 dan kemudian disetorkan ke kas negara oleh pihak yang bertugas memungut pajak.

Contoh Perhitungan PPh 23 dalam Pembayaran Jasa

Contoh berikutnya berkaitan dengan pembayaran jasa yang dikenai PPh 23. Misalnya sebuah perusahaan menggunakan jasa konsultan manajemen dengan nilai kontrak Rp20.000.000.

Jika tarif PPh 23 yang berlaku adalah 15 persen, maka pajak yang dipotong adalah:

15% × Rp20.000.000 = Rp3.000.000

Perusahaan akan membayar Rp17.000.000 kepada konsultan. Sementara Rp3.000.000 dipotong sebagai PPh 23 dan disetorkan ke negara oleh perusahaan yang melakukan pembayaran.

Kesalahan yang Sering Terjadi Saat Menghitung Pajak Penghasilan

Dalam praktiknya, masih banyak wajib pajak yang melakukan kesalahan dalam perhitungan pajak. Kesalahan ini bisa menyebabkan kekurangan pembayaran pajak atau bahkan sanksi administratif.

Beberapa kesalahan yang sering terjadi antara lain:

- Salah menentukan jenis pajak yang digunakan

- Tidak memahami objek pajak yang dikenakan

- Salah menghitung PTKP pada PPh 21

- Menggunakan tarif pajak yang tidak sesuai

- Terlambat melaporkan pajak

Kesalahan seperti ini sebenarnya bisa dihindari jika wajib pajak memahami aturan perpajakan dengan baik.

Selain itu penggunaan software akuntansi atau konsultasi dengan konsultan pajak juga dapat membantu meminimalkan kesalahan.

Mengapa Memahami Perbedaan PPh Penting bagi Karyawan dan Pengusaha

Bagi sebagian orang, pajak sering dianggap hanya urusan perusahaan atau bagian keuangan. Padahal pemahaman mengenai pajak sangat penting bagi semua pihak yang terlibat dalam aktivitas ekonomi.

Bagi karyawan, memahami PPh 21 membantu mengetahui bagaimana gaji bersih dihitung setelah potongan pajak.

Sementara bagi pelaku usaha, memahami PPh 22 dan PPh 23 membantu memastikan transaksi bisnis telah mengikuti aturan perpajakan yang berlaku.

Pengetahuan ini juga dapat membantu menghindari masalah ketika melakukan audit atau pemeriksaan pajak.

Selain itu, pemahaman yang baik mengenai pajak juga membantu meningkatkan kepatuhan wajib pajak terhadap peraturan pemerintah.

Kesimpulan

Perbedaan PPh 21 PPh 22 dan PPh 23 terletak pada objek pajak, pihak yang memotong pajak, serta jenis transaksi yang dikenakan pajak.

PPh 21 berkaitan dengan penghasilan individu seperti gaji dan honorarium. Pajak ini biasanya dipotong langsung oleh perusahaan dari penghasilan karyawan.

PPh 22 dikenakan pada transaksi pembelian barang atau kegiatan impor yang dilakukan oleh pihak tertentu seperti instansi pemerintah atau perusahaan tertentu.

Sementara itu PPh 23 berkaitan dengan pembayaran jasa atau penggunaan aset seperti royalti, sewa, dan jasa konsultan.

Memahami ketiga jenis pajak ini membantu wajib pajak mengelola kewajiban perpajakan dengan lebih baik serta menghindari kesalahan dalam pelaporan pajak.

Dengan pengetahuan yang tepat, baik karyawan maupun pelaku usaha dapat menjalankan aktivitas ekonomi secara lebih aman dan sesuai dengan peraturan perpajakan yang berlaku di Indonesia.